Faits saillants

Le marché canadien des obligations a encore enregistré une croissance généralement faible au troisième trimestre de 2024. Depuis le début de l’année, le montant des prêts consentis s’est élevé à 1,35 billion de dollars, principalement du fait de la demande en matière de fonds additionnels, ce qui représente une augmentation de 6,7 % par rapport au troisième trimestre de 2023.

Au Canada, ce sont dans les secteurs de l’immobilier et des services financiers que la majeure partie des prêts ont été accordés, suivis de ceux du commerce de détail et de gros et des services professionnels. Près de 60 % du total des prêts ont en effet été octroyés aux entreprises canadiennes de ces quatre secteurs.

La prudence règne en raison de la faible demande

Les entreprises doivent encore composer avec une demande anémique, une capacité excédentaire et une croissance des prix lente. Or, comme les ventes étaient au ralenti et que les attentes à l’égard de celles-ci sont demeurées modestes, peu d’investissements et d’embauches ont été faits au troisième trimestre. De nombreuses entreprises ont décidé de remplacer ou de réparer leur équipement et de reporter l’augmentation de leurs dépenses en capital. La main-d’œuvre était abondante, et les attentes en matière de hausse des salaires, des coûts des intrants et des prix de vente reviennent tranquillement à la normale.

À l’instar des secteurs du transport et de la logistique, celui de la fabrication doit encore composer avec la faible demande du marché. Les conditions de financement et le ralentissement économique ont réduit la demande en matériaux et en équipements. Compte tenu de la baisse de la croissance, les perspectives de ces secteurs demeurent peu encourageantes.

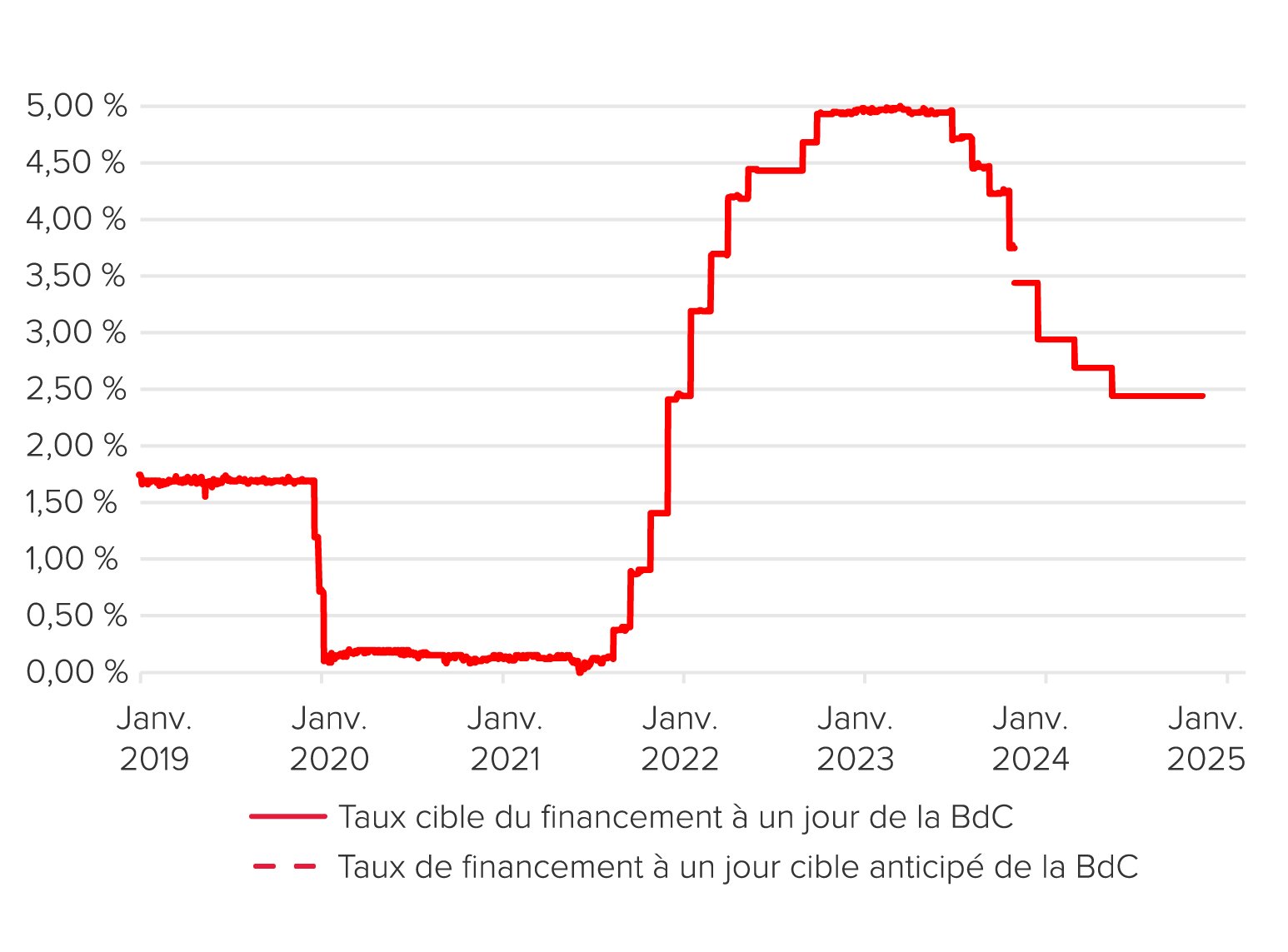

Diminution des taux au Canada et aux États-Unis

La Réserve fédérale américaine a inopinément abaissé son taux directeur de 50 points de base en septembre, principalement en raison du ralentissement du marché du travail et de la faible inflation. La Banque du Canada a emboîté le pas en réduisant aussi le sien de 50 points de base en octobre pour soutenir la croissance économique et maintenir l’inflation à environ 2 %. Certains économistes et la plupart des entreprises espéraient une baisse de 75 points de base. Or, la Banque du Canada a pris sa décision en fonction des attentes du marché.

Comme l’inflation est un indicateur tardif, il y a toutefois lieu de se demander si elle n’aurait pas dû commencer plus tôt à baisser son taux. Les secteurs les plus durement touchés par les taux d’intérêt élevés sont celui de l’immobilier et ceux qui sont tributaires des dépenses des consommateurs. Cette réduction dépendra en grande partie de l’économie des États-Unis. Vu la vigueur soutenue de celle-ci, la Banque du Canada devrait diminuer son taux de façon progressive.

Résultats des grandes banques au troisième trimestre et hausse des provisions pour pertes sur prêts

Les banques canadiennes demeurent solides malgré les conditions économiques actuelles. Pour résumer, RBC a dépassé les attentes, tandis que la Banque Nationale, la Banque Scotia et la CIBC ont maintenu leurs résultats. La BMO a toutefois déçu, et la TD demeure embourbée dans une affaire liée à la lutte contre le blanchiment d’argent au sud de la frontière. Par ailleurs, l’augmentation des provisions pour pertes sur prêts est toujours d’actualité dans de nombreux secteurs. Certaines banques laissent entendre que la hausse des provisions est attribuable à des prêts syndiqués accordés par des acteurs canadiens et américains.

Toutes les banques axent encore leurs efforts sur le regroupement. RBC a cependant laissé entendre qu’elle cesserait temporairement ses acquisitions aux États-Unis en raison des particularités du marché américain et qu’elle se concentrerait plutôt sur le marché canadien. Parmi ses acquisitions antérieures, celle de HSBC se distingue par ses retombées favorables. Quant à la Banque Nationale, elle a indiqué qu’il était trop tôt pour commenter l’acquisition de la Banque canadienne de l’Ouest. Les banques canadiennes devront réussir l’intégration de leurs acquisitions afin de concrétiser les économies prévues.

Incidence des élections américaines

Compte tenu du fait que le Canada exporte 75 % de ses biens et services vers les États-Unis, l’issue des élections aura une incidence sur son économie. Bien qu'il y ait des discussions concernant la renégociation des tarifs douaniers, les États-Unis souhaiteront maintenir les activités de production plus près de chez eux et éviter les problèmes de chaîne d’approvisionnement survenus pendant la pandémie de COVID-19. Tous surveillent donc de près si la nouvelle administration américaine imposera des politiques et tarifs douaniers sur les produits canadiens. Les changements dans les secteurs du pétrole et du gaz aux États-Unis auront les plus grandes répercussions. Les mesures incitatives et les politiques vertes se poursuivront comme prévu, ce qui favorisera la croissance constante de la construction d’installations industrielles et d’infrastructures. Il faudra surveiller la relation entre les États-Unis et la Chine, car elle influera sur le secteur de la technologie et la disponibilité de biens importants, comme les semi-conducteurs, qui jouent un rôle essentiel dans la production d’automobiles, plus particulièrement dans celle des véhicules électriques.

Une transition harmonieuse

Une transition en douceur est encore le scénario le plus probable en 2025. Vu les taux d’intérêt élevés, la faible demande et les conditions de financement strictes, les entreprises devraient s’attendre à une reprise économique progressive qui dictera le rythme de leurs futurs investissements. Les efforts continus de la Banque du Canada pour abaisser les taux d’intérêt seront primordiaux pour le redressement et la croissance plus vigoureuse de l’économie.

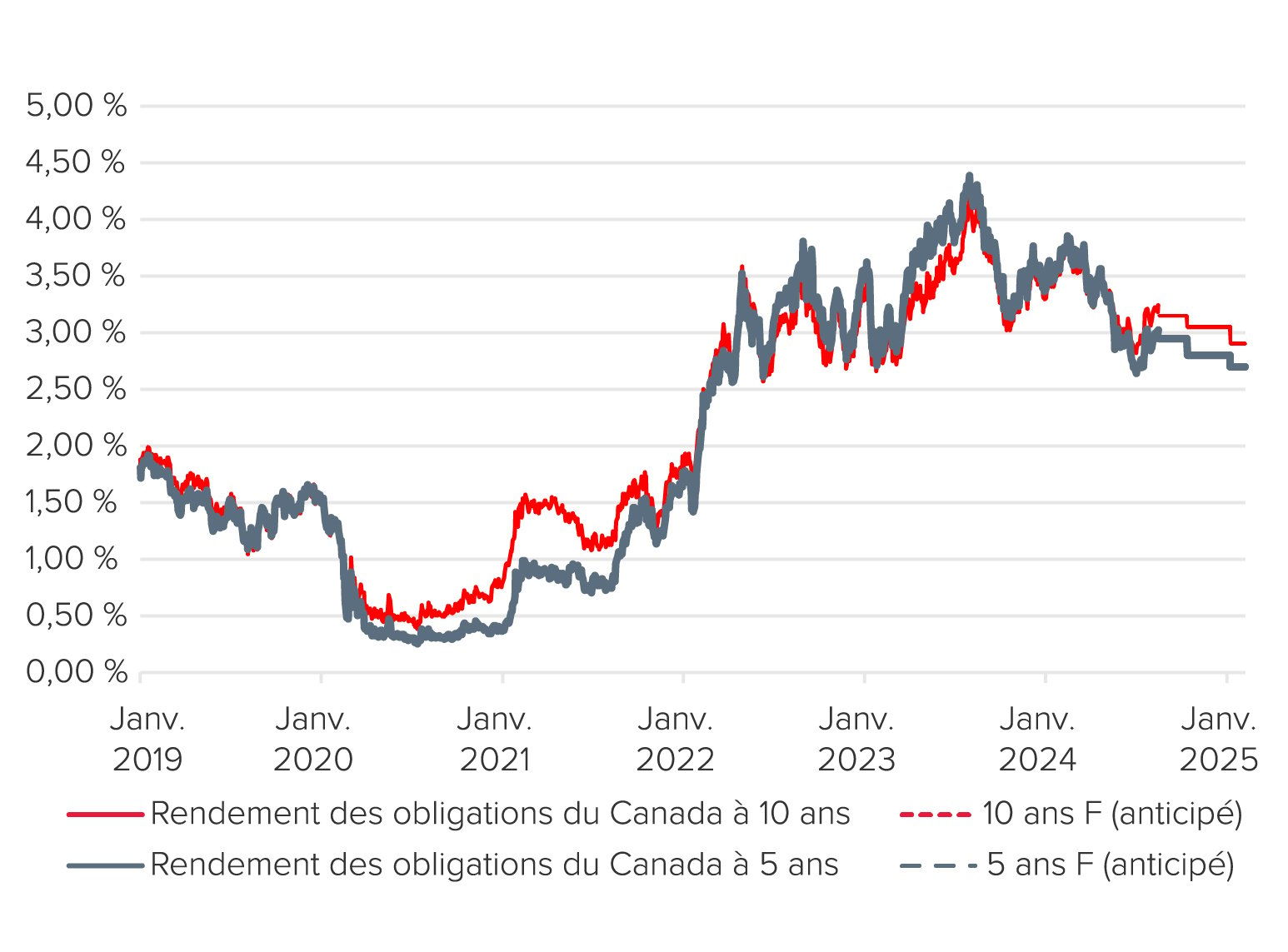

Comparaison des rendements

des obligations du GdC

à 10 ans et à 5 ans

2019-2025F (anticipé)

Source : Statistique Canada et Banque du Canada

Taux cible de la BdC

2019-2025F (anticipé)

Source : Statistique Canada et Banque du Canada

| Moins de 5 M$ | Plus de 10 M$ | Plus de 20 M$ | |

|---|---|---|---|

| Juill. 2024 | 1,75x – 2,75x | 3,00x – 4,00x | 3,50x – 4,00x |

| Août 2024 | 1,75x – 2,75x | 3,00x – 4,00x | 3,50x – 4,00x |

| Sept. 2024 | 1,75x – 2,75x | 3,00x – 4,00x | 3,50x – 4,00x |

Source : Estimations des Services en fusions-acquisitions et marchés financiers de BDO

| Moins de 5 M$ | Plus de 10 M$ | Plus de 20 M$ | |

|---|---|---|---|

| Juill. 2024 | 3,00x – 4,00x | 4,00x – 4,75x | 4,25x – 5,00x |

| Août 2024 | 3,00x – 4,00x | 4,00x – 4,75x | 4,25x – 5,00x |

| Sept. 2024 | 3,00x – 4,00x | 4,00x – 4,75x | 4,25x – 5,00x |

Source : Estimations des Services en fusions-acquisitions et marchés financiers de BDO

| Moins de 5 M$ | Plus de 10 M$ | Plus de 15 M$ | |

|---|---|---|---|

| Juill. 2024 | P+1,0 % - 2,0 % | P+1,0 % - 2,0 % | P+1,0 % - 2,0 % |

| Août 2024 | P+1,0 % - 2,0 % | P+1,0 % - 2,0 % | P+1,0 % - 2,0 % |

| Sept. 2024 | P+0,5 % - 2,0 % | P+0,5 % - 1,5 % | P+0,5 % - 1,5 % |

Source : Estimations des Services en fusions-acquisitions et marchés financiers de BDO

| Moins de 5 M$ | Plus de 10 M$ | Plus de 20 M$ | |

|---|---|---|---|

| Juill. 2024 | 11 % – 15 % | 10 % – 15 % | 10 % – 13 % |

| Août 2024 | 11 % – 15 % | 10 % – 15 % | 10 % – 13 % |

| Sept. 2024 | 11 % – 15 % | 10 % – 15 % | 10 % – 13 % |

Source : Estimations des Services en fusions-acquisitions et marchés financiers de BDO

À propos de nos Services-conseils en mobilisation de capitaux

Notre équipe des Services-conseils en mobilisation de capitaux collabore avec les entreprises afin de trouver des solutions adaptées à leurs activités. Les relations que nous avons tissées avec les banques commerciales, les prêteurs non traditionnels, les sociétés de capital-investissement et d’autres fournisseurs de financement par capitaux propres ou par emprunt du Canada, des États-Unis et d’ailleurs dans le monde nous permettent de repérer des options de financement correspondant aux objectifs de nos clients