Lire le document

TéléchargezMis à jour le : 10 janvier 2024

Publié le : 10 janvier 2024

Introduction

Le Conseil sur la comptabilité dans le secteur public a publié le chapitre SP 3160, Partenariats public-privé, en août 2021.

Il entre en vigueur pour les exercices ouverts à compter du 1er avril 2023. Les premiers exercices visés par cette norme sont donc ceux terminés les 31 mars et 31 décembre 2024. Le chapitre SP 3160 concerne toutes les entités du secteur public qui appliquent les Normes comptables pour le secteur public (« NCSP »).

Au Canada, on compte plus de 250 partenariats public-privé (« PPP ») couvrant de nombreux projets d'infrastructures : routes et ponts, systèmes de transport en commun, installations de traitement des eaux, hôpitaux, écoles, établissements d'enseignement postsecondaire, etc. Le chapitre SP 3160 s'applique donc à de nombreuses entités du secteur public.

La norme indique comment comptabiliser et présenter les actifs afférents à des éléments d'infrastructure et les passifs connexes dans le cadre de PPP. La présente publication décrit l'application du chapitre SP 3160 en pratique. Elle explique notamment comment déterminer si un accord ou un contrat entre dans le champ d'application de la norme, comment appliquer les critères de comptabilisation d'un actif afférent à un élément d'infrastructure et du passif connexe, comment mesurer ce type d'actif et de passif, comment présenter les informations requises et comment aborder la transition.

Consultez les liens ci-dessous pour parcourir les différents chapitres de la publication.

Démarche en trois étapes

Cette démarche se compose des trois étapes suivantes

Étape 1 : Détermination

Déterminer les éléments susceptibles d'entrer dans le champ d'application du chapitre SP 3160.Étape 2 : Comptabilisation

Déterminer si chaque élément qui entre dans le champ d'application de la norme remplit les critères de comptabilisation des actifs afférents à des éléments d'infrastructure et des passifs connexes.Étape 3 : Mesure

Pour chaque élément qui remplit les critères de comptabilisation, déterminer la méthode de mesure appropriée.Voyons en détail chacune de ces étapes.

Étape 1 : Détermination des accords et des contrats susceptibles d'entrer dans le champ d'application du chapitre SP 3160

L'étape 1 est la plus importante, car elle permet d'écarter les accords et les contrats qui n'entrent pas dans le champ d'application du chapitre SP 3160. Elle est également importante en ce qu'elle permet aux entités du secteur public de déterminer si d'autres accords de financement qui n'entrent pas dans le champ d'application du chapitre SP 3160 doivent tout de même être comptabilisés dans les états financiers.

Pour déterminer ce qui entre dans le champ d'application de la norme, il importe tout d'abord de comprendre ce que l'on entend par « partenariat public-privé ». Voici comment le chapitre SP 3160 définit les partenariats auxquels il s'applique :

- Dans le cadre d'un accord entre une entité du secteur public et un partenaire du secteur privé, l'entité du secteur public se dote d'un élément d'infrastructure avec l'aide du partenaire du secteur privé;

- La répartition des risques prévoit le contrôle de l'actif par le secteur public à tout moment pendant la durée de l'accord;

- Le partenaire du secteur privé assume toutes les responsabilités suivantes :

- la conception, la construction, l'acquisition ou l'amélioration de l'élément d'infrastructure nouveau ou existant,

- le financement de l'opération après la mise en état d'utilisation de l'élément d'infrastructure,

- l'exploitation et/ou l'entretien de l'élément d'infrastructure.

Voici une liste des types d'accords souvent qualifiés de PPP :

Types d'accords entrant dans le champ d'application du chapitre SP 3160

L'entité du secteur public conclut un contrat avec un partenaire du secteur privé pour la conception, le financement, la construction et l'exploitation, durant une période déterminée, d'un élément d'infrastructure.

Pendant cette période, le partenaire du secteur privé détient et exploite l'élément d'infrastructure, obtenant un rendement sur son investissement au moyen d'un contrat de location avec l'entité du secteur public ou de frais d'utilisation.

À la fin de la période, l'entité du secteur public prend possession de l'élément d'infrastructure et a l'option de l'exploiter lui-même ou d'octroyer un autre contrat au partenaire du secteur privé ou à une autre société.

Types d'accords N'ENTRANT PAS dans le champ d'application du chapitre SP 3160

L'entité du secteur public conclut un contrat avec un partenaire du secteur privé pour la conception, le financement et la construction d'un élément d'infrastructure que le partenaire du secteur privé loue ensuite à l'entité du secteur public. L'entité du secteur public verse des paiements de loyers au partenaire du secteur privé.

À l'échéance du bail, l'entité du secteur public peut relouer l'élément d'infrastructure ou l'acheter.

Le partenaire du secteur privé n'a aucune obligation d'exploiter ou d'entretenir l'élément d'infrastructure à titre de bailleur.

Bien que les types d'accords ci-dessus puissent tous être qualifiés de PPP, ils n'entrent pas tous dans le champ d'application du chapitre SP 3160 en vertu des critères précités.

Si un accord n'entre pas dans le champ d'application du chapitre SP 3160, il est possible qu'il s'agisse d'un autre type d'accord de financement comportant des éléments d'actif et de passif qui doivent être comptabilisés conformément à un autre chapitre des NCSP. Il est essentiel de connaître les types d'accords conclus par les entités du secteur public et de savoir quels chapitres des NCSP régissent la comptabilisation des éléments afférents.

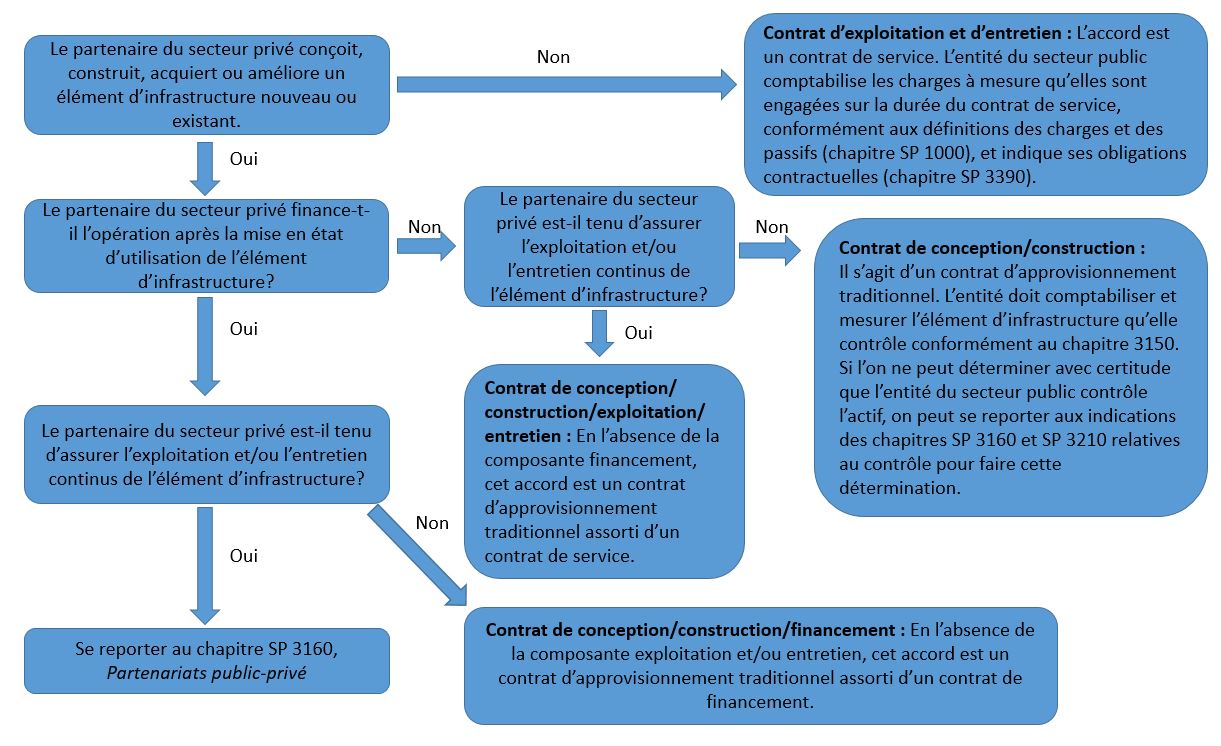

Consultez l'arbre de décision à l'annexe A pour déterminer la norme qui s'applique à une situation donnée ou les types d'accords qui peuvent être inclus dans le champ d'application du chapitre SP 3160.

L'équipe idéale

Pour déterminer la nature d'éventuels PPP, il est important de compter sur une équipe constituée de professionnels compétents issus de différents services de l'entité, notamment des finances, des travaux publics, de la gestion des actifs, de l'ingénierie et des services juridiques, de même que d'experts externes, au besoin.

À la première étape, l'équipe dresse une liste exhaustive des accords et des contrats qui pourraient être inclus dans le champ d'application du chapitre SP 3160 à titre de PPP. Les plus importants de cette liste sont ceux qui risquent d'entraîner une anomalie significative dans les états financiers.

- Certains accords déjà considérés comme des PPP entrent-ils dans le champ d'application du chapitre SP 3160? Le cas échéant, comment ces accords ont-ils été traités à des fins comptables?

- Certains accords ont-ils été comptabilisés en vertu de la NOSP-2, Immobilisations corporelles louées? Le cas échéant, a-t-on examiné les modalités et la substance économique de ces accords pour déterminer si l'élément d'infrastructure loué satisfait aux critères de comptabilisation d'un actif afférent à un élément d'infrastructure dans le cadre d'un PPP? (Remarque : Même si un accord prend la forme d'un contrat de location, s'il remplit les critères d'inclusion dans le champ d'application du chapitre SP 3160, il doit être comptabilisé conformément à ce dernier.)

- Quels types d'accords relatifs à des projets d'investissement ont été conclus ou sont en voie de l'être? Ces accords prévoient-ils la participation d'un partenaire du secteur privé? Le cas échéant, quelles sont les obligations de ce dernier? Qui sont les partenaires responsables de la construction et du financement? Qui s'occupe de l'exploitation et de l'entretien?

- L'entité a-t-elle conclu des accords concernant des éléments d'actif ou de passif hors bilan?

- L'entité du secteur public contrôle-t-elle ou détient-elle des éléments d'actif qu'elle n'a pas encore comptabilisés dans ses livres comptables?

- A-t-on parcouru les procès-verbaux et les communiqués de presse du gouvernement à la recherche d'indications sur les accords et les contrats susceptibles d'entrer dans le champ d'application du chapitre SP 3160?

Une fois qu'a été compilée la liste complète des accords et des contrats qui entrent dans le champ d'application du chapitre SP 3160, il est temps de déterminer si ces accords remplissent les critères de comptabilisation de la norme.

Étape 2 : Déterminer si les éléments qui entrent dans le champ d'application du chapitre SP 3160 remplissent les critères de comptabilisation

L'équipe doit savoir que les éléments qui entrent dans le champ d'application du chapitre SP 3160 ne répondent pas tous aux critères de comptabilisation de la norme.

En vertu du chapitre SP 3160, l'entité du secteur public comptabilise les actifs afférents à un élément d'infrastructure et les améliorations apportées à des éléments d'infrastructure existants lorsque, selon les modalités et la substance économique de l'accord, elle contrôle :

- l'objet et l'utilisation de l'élément d'infrastructure;

- l'accès aux avantages économiques futurs ainsi que l'exposition aux risques liés à l'élément d'infrastructure;

- l'intérêt résiduel important dans l'élément d'infrastructure, s'il en est, à l'échéance du PPP.

De plus, selon le chapitre SP 3160, l'élément d'infrastructure désigné dans un accord de PPP répond à la définition d'un actif pour l'entité du secteur public lorsque tous les critères suivants sont remplis :

- L'entité du secteur public s'attend à tirer des avantages de l'utilisation de l'élément d'infrastructure pour fournir des biens et des services et est exposée aux risques;

- Selon les modalités de l'accord, l'entité du secteur public contrôle l'élément d'infrastructure, l'accès aux avantages économiques futurs et l'exposition aux risques. Les modalités précisent ce qui suit :

- L'objet et l'utilisation de l'élément d'infrastructure,

- Ceux qui peuvent avoir accès à l'élément d'infrastructure,

- Les avantages économiques futurs de l'élément d'infrastructure;

- L'intérêt résiduel important dans l'élément d'infrastructure, s'il en est, qui expose l'entité du secteur public aux risques associés à l'actif;

- L'accord de PPP signé et conclu constitue l'événement passé donnant à l'entité du secteur public le contrôle de l'élément d'infrastructure.

Pour déterminer si les critères de comptabilisation sont remplis, il est essentiel de savoir si l'entité du secteur public contrôle l'actif afférent à l'élément d'infrastructure.

Lorsque les conditions de comptabilisation de celui-ci sont réunies, l'entité du secteur public doit également comptabiliser le passif connexe.

Étape 3 : Pour chaque élément qui satisfait aux critères de comptabilisation, déterminer la mesure appropriée

Éléments d'infrastructure

Un actif afférent à un élément d'infrastructure construit ou acquis dans le cadre d'un PPP est initialement mesuré au coût pour l'entité du secteur public (ce qui représente la juste valeur au moment de la comptabilisation) lorsque ce coût est déterminable et vérifiable. Si le coût ne peut pas être déterminé ni vérifié, l'actif est mesuré à sa juste valeur. En vertu du chapitre SP 3160, la juste valeur correspond au prix qu'un intervenant du marché paierait pour un élément d'infrastructure équivalent présentant le même potentiel de service et le même profil de risque. La norme fournit des indications supplémentaires sur la façon de déterminer le coût et la juste valeur de l'actif.

Le coût d'un actif afférent à un élément d'infrastructure dont la durée de vie est limitée, défalcation faite de sa valeur résiduelle, est par la suite amorti sur sa durée de vie utile de manière logique et systématique en fonction de la nature de cet élément et de son utilisation par l'entité du secteur public. Pour déterminer la durée de vie utile de l'actif, l'entité du secteur public tient compte des exigences d'exécution, qui précisent que l'actif sera entretenu à des niveaux convenus tout au long de l'accord et à la fin de celui-ci. Ainsi, la durée de vie utile de l'actif à la fin de l'accord peut être substantielle. Par conséquent, la durée de vie utile d'un actif afférent à un élément d'infrastructure dans le cadre d'un PPP peut être beaucoup plus longue que la moyenne historique de cette catégorie d'actifs.

Passif

Comme il en a été fait mention, lorsqu'une entité du secteur public comptabilise un actif afférent à un élément d'infrastructure, elle comptabilise également un passif connexe. Le passif est initialement mesuré au même montant que celui de l'actif afférent à l'élément d'infrastructure qui s'y rattache, moins toute contrepartie déjà cédée au partenaire du secteur privé.

Deux types de contreparties sont fournies au partenaire du secteur privé.

Le partenaire du secteur privé peut également recevoir une contrepartie mixte qui combine ces deux modèles En pareil cas, l'entité du secteur public comptabilise à la fois un passif financier et une obligation de prestation.

La distinction entre les types de contreparties est pertinente aux fins de la mesure ultérieure du passif.

Selon le modèle du passif financier, le passif est mesuré ultérieurement au coût après amortissement au moyen de la méthode du taux d'intérêt effectif, qui suppose de déterminer le taux d'actualisation approprié. Le taux à utiliser est le taux implicite du contrat, qui reflète le coût de financement de l'accord ou du contrat. Il ne s'agit donc pas du seul coût d'emprunt de l'entité du secteur public. Lorsqu'il est impossible d'établir le taux implicite du contrat, il y a lieu d'utiliser le coût moyen pondéré du capital propre à l'accord de PPP, ou encore le coût du capital du partenaire du secteur privé. Dans les rares cas où aucun de ces taux ne peut être déterminé, l'entité du secteur public doit utiliser un autre taux qui reflète bien le coût de financement intégré dans le modèle du passif financier.

Selon le modèle de l'utilisateur-payeur, l'obligation de prestation est progressivement remplie et les revenus sont comptabilisés sur la durée de l'accord, conformément aux exigences du chapitre SP 3400, Revenus.

L'entité du secteur public a également l'obligation de payer le partenaire du secteur privé pour l'exploitation et/ou l'entretien de l'élément d'infrastructure dans le cadre de l'accord de PPP. Ces coûts ne permettent pas d'accroître la capacité de service de l'actif. Ils doivent donc être comptabilisés en charges de la manière logique et systématique qui correspond le mieux aux avantages tirés des services fournis sur la durée du contrat de service d'un accord de PPP. L'entité du secteur public doit fournir des informations concernant cette obligation contractuelle conformément au chapitre SP 3390, Obligations contractuelles.

Consultez notre publication CCSP en un coup d'œil – Chapitre SP 3160, Partenariats public-privé pour en savoir plus sur les exigences comptables de cette nouvelle norme.

Informations à fournir

Le chapitre SP 3160 prévoit des informations à fournir importantes concernant les accords de PPP afin que les lecteurs des états financiers puissent en comprendre l'incidence sur l'entité. Parmi les principales informations à communiquer, notons :

- les modalités importantes de l'accord qui peuvent avoir une incidence sur le montant, l'échéance et le degré d'incertitude des sorties de trésorerie futures;

- les principaux droits et les principales obligations du partenaire du secteur privé selon l'accord;

- la méthode comptable appliquée par l'entité du secteur public pour comptabiliser les passifs et les actifs afférents aux éléments d'infrastructure, y compris le fondement de toute technique d'estimation utilisée;

- les changements apportés aux modalités de l'accord pendant l'exercice considéré.

Transition et incidence sur la transition

Le chapitre SP 3160 entre en vigueur à compter des exercices ouverts le 1er avril 2023, et son adoption anticipée est permise. La nouvelle norme s'applique de façon rétroactive ou prospective, comme suit :

- Application prospective lorsque le contrôle par l'entité du secteur public de l'élément d'infrastructure survient après le 1er avril 2023;

- Application rétroactive, avec ou sans retraitement de la période précédente, lorsque l'entité du secteur public a pris le contrôle de l'élément d'infrastructure avant le 1er avril 2023, et

- que l'actif et le passif connexe n'ont pas été comptabilisés antérieurement, ou

- que l'application du chapitre SP 3160 nécessite un ajustement à l'égard de l'actif et du passif connexe comptabilisés antérieurement.

Accords existants

Il est possible qu'une entité du secteur public ait déjà comptabilisé des accords de PPP dans ses états financiers. Comme le Manuel de comptabilité pour le secteur public ne comprenait auparavant aucun chapitre portant sur la comptabilisation de ce type d'accord, les entités s'en remettaient à d'autres normes. De nombreuses entités ont pu comptabiliser de tels accords conformément aux directives de la NOSP-2, Immobilisations corporelles louées, du Manuel de comptabilité pour le secteur public. D'autres ont peut-être opté pour les Normes comptables internationales du secteur public (« IPSAS »), puisque la norme IPSAS 32, Accords de concession de services, fournit des directives sur la comptabilisation des accords de PPP.

La transition au chapitre SP 3160 pourrait donner lieu à certains écarts, car les indications de la NOSP-2 et de la norme IPSAS 32 diffèrent de celles du chapitre SP 3160. En général, ces écarts seraient moindres si la comptabilisation était auparavant fondée sur la norme IPSAS 32, plus semblable au chapitre SP 3160 que la NOSP-2.

| Différence notable | NOSP-2, Immobilisations corporelles louées | IPSAS 32, Accords de concession de services | Chapitre SP 3160, Partenariats public-privé |

|---|---|---|---|

| Comptabilisation | La comptabilisation d'une immobilisation corporelle louée et du passif connexe découlant du bail est fondée sur le transfert des avantages et des risques. | La comptabilisation d'un actif au titre d'une concession de services et d'un passif connexe repose sur l'obtention du contrôle par l'entité du secteur public selon les critères énoncés dans la norme. | La comptabilisation d'un actif afférent à un élément d'infrastructure et du passif connexe repose sur l'obtention du contrôle par l'entité du secteur public selon les critères énoncés dans le chapitre. |

| Mesure initiale | La mesure initiale de l'immobilisation corporelle louée et du passif connexe correspond à la valeur actualisée des paiements de loyers minimaux, abstraction faite des frais accessoires. | La mesure initiale de l'actif au titre d'une concession de services est effectuée à la juste valeur. Le passif connexe est mesuré au même montant, ajusté en fonction de toute contrepartie déjà cédée. | La mesure initiale de l'actif afférent à un élément d'infrastructure se fait au coût (qui représente la juste valeur au sens du chapitre SP 3160 à la date de comptabilisation) ou à la juste valeur lorsque le coût n'est ni déterminable ni vérifiable. Le passif connexe est évalué au même montant, moins toute contrepartie déjà cédée. |

| Mesure ultérieure | L'immobilisation corporelle louée est amortie sur la durée d'utilisation prévue. Si le contrat de location comporte une option d'achat à prix de faveur ou un droit de propriété, il est amorti sur la durée économique de l'actif. Dans le cas contraire, il est amorti sur la durée du bail. | L'actif au titre d'une concession de services est amorti sur sa durée de vie utile. La mesure ultérieure du passif dépend du modèle utilisé.

| L'actif afférent à un élément d'infrastructure est amorti sur sa durée de vie utile. La mesure ultérieure du passif dépend du modèle utilisé.

|

| Taux d'actualisation | Le taux d'actualisation correspond au montant le moins élevé entre le taux d'intérêt marginal de l'entité du secteur public et le taux d'intérêt implicite du bail. | Selon le modèle du passif financier, le taux d'actualisation aux fins de la mesure ultérieure correspond au coût du capital de l'exploitant. Si le coût du capital de l'exploitant n'est pas déterminable, il convient d'utiliser le taux implicite du contrat, ou encore le taux d'intérêt marginal de l'entité du secteur public ou un autre taux adapté aux modalités de l'accord. | S'applique au modèle du passif financier pour la mesure ultérieure. Le taux d'actualisation correspond au taux implicite du contrat, mais si ce dernier ne peut pas être déterminé, il convient d'utiliser le coût moyen pondéré du capital propre à l'accord de PPP ou le coût du capital du partenaire du secteur privé. Dans les rares cas où aucun des taux ci-dessus ne peut être déterminé, il convient d'utiliser un autre taux qui reflète bien le coût de financement intégré dans le modèle du passif financier. |

| Informations à fournir | Une quantité modérée d'informations doit être fournie. | Une grande quantité d'informations doit être fournie. | Une grande quantité d'informations doit être fournie, nettement plus que ce qu'exige la NOSP-2. Les exigences sont comparables à celles de la norme IPSAS 32, mais elles sont plus nombreuses. |

Notons que le tableau ci-dessus ne présente pas toutes les différences qui se présentent au moment de la transition, mais seulement les principales. De plus, chaque accord est unique et pourrait contenir des clauses qui auront une autre incidence sur la comptabilisation.

Autres points importants

L'application du chapitre SP 3160 s'avérant souvent complexe, il convient de garder en tête certains points au début du processus :

- Certains accords s'étendent sur de longues périodes et se composent d'une série d'ententes détaillées. Le cas échéant, ces ententes doivent lues ensemble afin de saisir pleinement la portée de l'accord.

- Il est possible que certains accords ou contrats n'indiquent pas le coût réel de l'actif afférent à un élément d'infrastructure. Le coût ou la juste valeur de l'actif doit alors faire l'objet d'une estimation. Ce processus peut nécessiter la participation de spécialistes ou d'autres personnes qualifiées de l'extérieur de l'équipe (évaluation indépendante, devis, estimations, etc.).

- Lorsqu'un accord ou un contrat ne comprend pas de taux d'actualisation (taux implicite du contrat), il faut déterminer un autre taux, ce qui n'est pas toujours simple.

- Certains accords comprennent une composante liée au capital et une autre liée à l'exploitation et à l'entretien de l'actif. Dans ce cas, les paiements de service prédéterminés doivent être répartis entre le capital lié au coût de l'élément d'infrastructure d'une part, et l'exploitation et l'entretien d'autre part.

- Les accords de PPP comptabilisés antérieurement pourraient nécessiter un ajustement lors de la transition au chapitre SP 3160. Des informations supplémentaires devront sans doute être fournies, puisque les indications de comptabilisation généralement suivies par les entités concernées n'étaient pas exactement les mêmes que celles du chapitre SP 3160.

Cette publication présente les principaux éléments à prendre en compte dans l'application du chapitre SP 3160, mais elle n'est pas exhaustive. Les PPP sont uniques et complexes; chaque accord doit être analysé attentivement pour déterminer l'incidence de l'adoption de la nouvelle norme. Si ce n'est pas déjà fait, nous vous encourageons à vous préparer dès maintenant et à consulter votre fournisseur de services en certification sans tarder afin de résoudre les difficultés que vous pourriez rencontrer.

Conclusion

L'application du chapitre SP 3160 peut sembler complexe, mais en faisant appel à une équipe qualifiée et en suivant les étapes mentionnées dans cette publication, vous y arriverez sans peine. Si vous avez des questions sur l'incidence de cette norme ou souhaitez obtenir de l'assistance pour l'appliquer correctement, communiquez avec un conseiller de BDO dès aujourd'hui pour connaître les solutions qui s'offrent à vous.

Annexe A – Détermination du chapitre applicable

L'arbre de décision suivant permet de déterminer la norme à consulter pour la comptabilisation des PPP et d'autres modes de financement.

L'information présentée est à jour en date du 10 janvier 2024.

Cette publication a été préparée avec soin. Cependant, elle n'est pas rédigée en termes spécifiques et doit seulement être considérée comme des recommandations d'ordre général. On ne peut se référer à cette publication pour des situations particulières. Vous ne devez pas agir ou vous abstenir d'agir sur la base des informations qui y sont présentées sans avoir obtenu de conseils professionnels spécifiques. Pour évoquer ces points dans le cadre de votre situation particulière, veuillez communiquer avec BDO Canada s.r.l./S.E.N.C.R.L. BDO Canada s.r.l./S.E.N.C.R.L., ses partenaires, collaborateurs et agents n'acceptent ni n'assument la responsabilité ou l'obligation de diligence pour toute perte résultant d'une action, d'une absence d'action ou de toute décision prise sur la base d'informations contenues dans cette publication. BDO Canada s.r.l./S.E.N.C.R.L., une société à responsabilité limitée constituée au Canada, est un cabinet membre de BDO International Limited, une société à responsabilité limitée par garantie du Royaume-Uni, et fait partie du réseau international de cabinets membres indépendants de BDO. BDO est la marque utilisée pour désigner le réseau BDO et chacune de ses sociétés membres.